Examinando en profundidad una Ecuación Clásica

Existe una ecuación básica y fundamental que siempre se cumple, sin excepciones y que nos permite entender los conceptos más fundamentales del análisis en contabilidad y finanzas. Es además una ecuación que maravilla por su simpleza y noción de equilibrio.

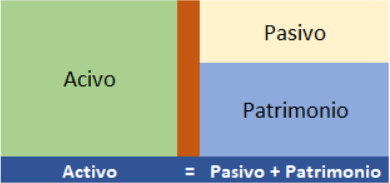

Se trata de la ecuación:

Activos = Pasivos + Patrimonio

Esta ecuación que aparece subyacente en el balance de la totalidad de las empresas sean estas pequeñas, medianas o grandes encierra una profundidad y una riqueza mucho mayor de lo que puede parecer a simple vista o de lo que uno pudiese imaginar al tomar un curso básico de contabilidad o finanzas. A continuación, en DGF Consulting reflexionaremos sobre ella:

En primer lugar, en contabilidad definimos los Activos como todos los recursos que una empresa mantiene con el objeto de poder generar valor para sus clientes. Por ejemplo, caja, cuentas por cobrar, maquinas, edificios, patentes, etc.

Los Pasivos son todas las obligaciones que tiene la empresa frente a terceros, como por ejemplo cuentas por pagar, deudas por pagar, impuestos diferidos, etc.

Haciendo un simple reacomodo algebraico podemos expresar la ecuación de un modo equivalente como:

Patrimonio = Activos – Pasivos

De aquí se desprende que el Patrimonio, que es el valor que tiene la empresa para sus propietarios (accionistas) es residual, es decir es aquella parte del valor total de sus activos que no está comprometida con terceros.

Esto nos invita de inmediato a la responsabilidad y algunas reflexiones interesantes:

En primer lugar, se debe entender que la responsabilidad prioritaria de una empresa es con terceros. Esto es claro en empresas grandes o que cotizan en bolsa, pero no siempre es tomado con la seriedad adecuada por pequeñas y medianas empresas.

En segundo lugar, el hecho de que la empresa posea Activos Líquidos como caja o inventarios de alta rotación no quiere decir que estos recursos sean necesariamente de los dueños de la empresa. Un simple análisis de la ecuación nos indica que parte importante o la totalidad de esos recursos pueden estar comprometidos con terceros.

Un error común por parte de algunos dueños de empresas es creer que pueden disponer libremente de activos por el hecho de ser suficientemente líquidos, como por ejemplo la caja. Es importante entender al respecto que una repartición de Utilidades ya sea en una empresa pequeña, mediana o grande es un proceso que debe someterse siempre a un análisis riguroso de solvencia y Sustentabilidad Financiera.

En tercer lugar, debemos entender que la generación de valor en una empresa para sus dueños o accionistas, es decir el aumento en el valor de su patrimonio se genera solo cuando somos capaces de aumentar el valor de los Activos de la empresa sin aumentar el valor de los Pasivos. Esto solo puede ocurrir de manera consistente generando un producto atractivo y valorado en el mercado. Debemos además exigir que dicho producto pueda venderse a un precio superior a su costo total de producción.

Podemos ver un ejemplo que gráfica que la simple compra de un activo es incapaz por si sola de generar el valor que estamos buscando.

Si, por ejemplo, la empresa decide comprar una maquina a crédito de un valor de 10 mil dólares, aumentan sus activos en 10 mil (una maquina valorizada a costo de adquisición) pero aumentan también sus pasivos ya que ha adquirido una deuda bancaria también por 10 mil dólares (lo cual es un pasivo) que además devengará intereses con el paso del tiempo.

Es decir, el aumento de activos se vio compensado con un aumento de pasivos y el resultado es que el patrimonio no varía:

Desde un punto de vista algebraico:

Aumento Patrimonio= Aumento Activos – Aumento de pasivos = 0

Podemos hacer una multiplicidad de ejemplos como este, donde veremos que el solo hecho de realizar actividades como comprar un activo y pagar un pasivo entre otras, son incapaces de aumentar el patrimonio, es decir son actividades incapaces de generar valor para los dueños o accionistas de una empresa.

Por el contrario, si tenemos un producto atractivo y de alta valoración para el cliente, cuyo costo de producción es inferior al precio (disposición a pagar), entonces sí podemos generar valor para los dueños. Esto se debe a que en el momento de la venta podremos reconocer una utilidad producto de que el ingreso por venta del producto sea superior al valor de todos recursos que comprometimos en su producción. Esta utilidad producto de la venta aumenta nuestros activos sin implicar un aumento de nuestros pasivos y por ende aumenta nuestro patrimonio.

Como el objetivo de una empresa es la generación de valor para sus dueños, lo cual naturalmente debe estar restringido a estándares éticos y legales, podemos ver que esta simple pero profunda ecuación nos permite darnos cuenta de la alta responsabilidad del administrador financiero respecto de los recursos que maneja y además reflexionar sobre la única manera de generar valor de manera permanente para nuestra empresa, el tener un producto altamente valorado en el mercado.

Felipe Rodriguez Grunert